美国股市周四飙升,标普500指数创下历史新高,道琼斯工业平均指数跃升超过400点。 强劲的企业财报和经济韧性的迹象提振了投资者情绪,即使油价回落,全球市场表现不一。 科技和工业板块的乐观情绪推动了涨势,而关于利率和能源价格的谨慎评论则增添了市场叙述的复杂性。 随着关键经济数据的来临,交易员们仍专注于在不断变化的全球形势下导航机遇与挑战。

重点摘要:

- 标普500指数创历史新高:标普500指数上涨0.53%,收于6118.71点,连续第二个交易时段创下新高。这超越了12月初创下的6090.27点的先前记录。尽管贸易担忧依然存在,但投资者对可能的减税、放松监管以及经济强劲增长的积极情绪共同推动了该指数的上涨。

- 道琼斯指数大涨400多点:道琼斯工业平均指数上涨408.34点,涨幅为0.92%,收于44,565.07点。这标志着其连续第四天上涨,受到特朗普总统推动降低利率和油价的乐观情绪驱动。

- 纳斯达克收获小幅上涨:纳斯达克综合指数上升0.22%,至20,053.68点,实现连续第四个交易日上涨。虽然整体科技板块表现不一,但指数仍然受到强劲投资者情绪和正在进行的第四季度财报季支撑,目前财报结果大多为正面。

- 欧洲市场收盘走高:泛欧Stoxx 600指数上涨0.44%,大多数主要指数也随之上涨。德国DAX指数攀升0.74%,即157点,收于21,289点。法国CAC 40指数上涨0.7%,即55点,收于8,092点,而富时100指数上涨0.23%,增加了20.07点,收于8,565.20点。意大利富时MIB指数反弹0.7%,收于36,113点,结束了连续三天的下跌。同时,欧元区消费者信心指数1月份较12月上升了0.3点。然而,Puma的股价因利润数据令人失望而暴跌23%,拖累了整体市场情绪。

- 亚洲市场表现参差不齐:中国的CSI 300指数在监管机构鼓励大型机构投资者买入股票后上涨1.01%,至3,835.34点。日本的日经225指数上涨0.79%,收于39,958.87点,东证指数上涨0.53%,至2,751.74点。然而,韩国的韩综指数下跌1.24%,至2,515.49点,Kosdaq指数下跌1.13%,至724.01点,原因是对经济自2023年以来最慢季度增长的担忧。澳大利亚的S&P/ASX 200指数也下跌0.61%,至8,378.7点,因为投资者仍然谨慎。

- 石油价格在特朗普发表讲话后下跌:美国原油价格下跌1.09%至每桶74.62美元,而布伦特原油价格下跌0.9%至78.29美元。此前特朗普总统敦促沙特阿拉伯和欧佩克降低油价,进一步对市场施加压力。原油价格在交易早些时候曾上涨,但在特朗普发表讲话后转为下跌。

- 美国国债收益率小幅上升:10年期国债收益率上升了5个基点至4.644%,而2年期国债收益率则略微下降至4.289%。投资者对混合的经济数据和特朗普总统关于利率的言论作出了反应,市场现在关注关键指标,包括标普全球综合PMI快报和现有房屋销售数据,以寻求进一步方向。

- 美国每周失业救济申领人数略有上升:截至1月18日当周,初次申领州失业救济人数增加了6000人,达到经季节调整后的223,000人,略高于预期的220,000人。尽管有所增加,失业救济申领人数仍接近历史低点,反映出劳动市场的强劲。该数据恰逢用于调查企业的1月就业报告期间,预计该报告将显示就业持续增长,此前非农就业在12月增加了256,000人。

外汇今日重点:

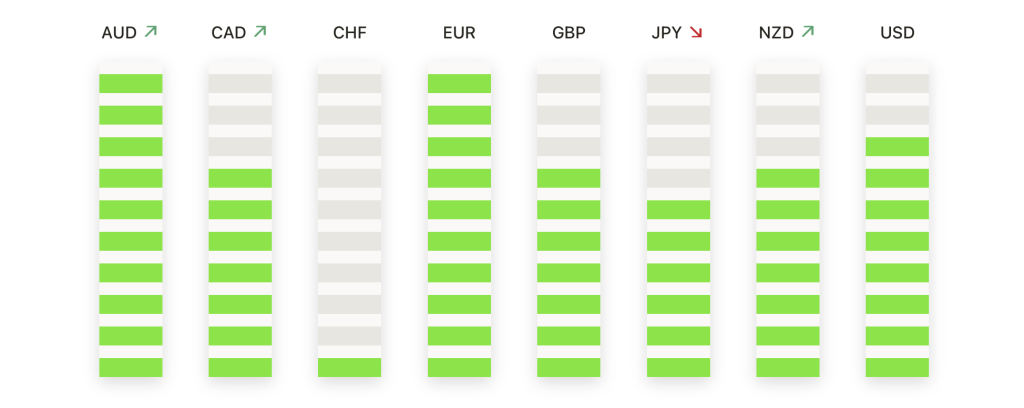

- 欧元兑美元(EUR/USD)在1.0400上方企稳:周四,欧元兑美元上涨0.10%,至1.0418,保持在关键支撑位1.0400上方,并从近期的1.0300低点恢复。即刻阻力位在1.0450,一旦突破该位置,目标将指向100日均线(SMA)1.0697。下行方面,支撑位在1.0350,进一步关键支撑位在1.0300,这一水平在最近的交易中提供了强有力的支撑。动量指标显示出企稳迹象,相对强弱指标(RSI)走高但仍低于中性水平,而移动平均线收敛散度(MACD)显示看跌动能有所缓解。整体来看,这对货币对前景依然看跌,因为它继续在200日均线1.0772下方交易。

- 英镑/美元在积极情绪中上升:英镑/美元周四上涨0.33%,至1.2356,延续了其从接近1.2100的近期低点的复苏走势。该货币对正接近1.2400的阻力位,如果突破该阻力位,将目标锁定在50日移动平均线1.2534。在下行方面,支撑位于1.2300,然后是1.2250,与100日移动平均线1.2815保持一致。动量指标显示看涨条件增强,RSI趋势向上,MACD显示上升动量增加。然而,该货币对仍低于其200日移动平均线1.2789,显示出更广泛的看跌趋势。

- 美元/日元在整固中回落:周四美元/日元汇率下跌0.36%至155.95,此前未能突破157.00的阻力位进行整固。即刻阻力位在156.50,若突破有望指向2024年11月高点157.50。下行方面,支撑位在155.50,其次是100日移动均线151.29。动量指标显示看涨动能减弱,RSI从超买区域回落,MACD显示看涨偏好减弱。

- 黄金在动荡的交易中保持坚挺:周四黄金交易价格为$2,752,当天下跌0.10%,在测试了$2,758的多个月高点后进行了整固。当前阻力位在$2,760,突破该点位可能使金价指向心理关口$2,800。下行方面,支撑位在$2,740,其次是100日移动平均线$2,650。动量指标显示整固状态,RSI在超买水平附近稳定,MACD保持看涨信号。黄金的长期上涨趋势依然完好,因其位置在200日移动平均线$2,518上方。市场参与者正在密切关注通胀预期和央行政策的发展以寻找进一步方向。如果$2,760被持续突破,可能会重燃看涨动能;如果不能守住$2,740,可能会有更深的回调风险。

- 白银在美国国债收益率上升的背景下回落:白银周四交易价格为30.44美元,当天跌幅1.10%,因在测试31.000美元阻力位后面临新的卖压。此次回调反映了美国国债收益率上升的影响,即期支撑位在30.10美元,与50日移动均线一致。若跌破此水平,目标将指向29.50美元,显示出进一步下行风险。上行方面,阻力位仍在30.80美元,若突破则有望打开通向31.50美元的大门。动量指标显示信号混合,RSI从超买水平略微回落,MACD反映出看涨动能减弱。白银的长期前景仍然积极,受到200日移动均线在30.04美元的支撑。

市场动态:

- 美联航因指引疲弱股价下跌:周四,美联航股价暴跌8.7%,此前公司发布了令人失望的第一季度指引。根据LSEG的数据,这家航空公司预计调整后的每股亏损为0.20至0.40美元,远低于分析师预期的每股亏损0.04美元。

- 电子艺界(Electronic Arts)的股票暴跌16.7%,原因是该视频游戏发行商下调了第三季度和全年的净预订指导。

- 彪马销售业绩不佳导致股价大跌:彪马股价周四大幅下跌23%,此前该公司报告2024财年全年利润低于市场预期。净收入同比下降7.5%至2.82亿欧元(2.932亿美元),促使券商Metzler的分析师将该股票评级下调至“持有”。

- Guidewire Software 股票因正面报道上涨:在高盛给予其“买入”评级后,Guidewire Software 的股票上涨了11.5%。该公司强调,随着保险公司加速云采用,Guidewire具有超越同行的潜力,凸显了其在保险技术领域的战略地位。

- AST SpaceMobile在可转换票据发行后股价下跌:卫星通信公司AST SpaceMobile宣布进行4亿美元的可转换票据发行后,其股价下跌11.9%。该公告引发了对股东权益稀释的担忧,给股价带来了压力。

- 普莱克斯收入前景疲软:由于公司第二季度的收入预测令人失望,普莱克斯股份下跌了10.1%。这家电子制造商预计收入将在9.6亿美元到10亿美元之间,低于分析师预期的10.2亿美元。

随着周四市场结束了一个动态交易日,标准普尔500指数和道琼斯指数飙升至新高。然而,全球市场的喜忧参半凸显了潜在的不确定性,欧洲股市小幅上涨,而亚太市场的表现不尽如人意,中国市场领涨,但韩国和澳大利亚市场出现下跌。同时,在特朗普发表言论后,油价大幅下跌,随着投资者消化劳动力市场数据和即将发布的经济报告,国债收益率小幅上升。随着本周的继续,所有目光都集中在经济指标、企业盈利和央行政策上,以判断市场的短期走势。