道琼斯工业平均指数飙升了500多点,标志着强劲反弹,因为投资者将特朗普上任第一天的行政行动解读为对关税的适度处理。工业股和小盘股的上涨,再加上科技部门的韧性,推动了这一进展。然而,对于通胀压力和全球经济不确定性的担忧使得大盘保持谨慎,尽管纳斯达克指数有所上涨,但由于华尔街下调苹果股票评级后苹果股价大幅下跌,涨幅受到抑制。

重点摘要:

- 道琼斯指数因关税乐观情绪飙升500多点:道琼斯工业平均指数上涨了537.98点,或1.24%,收于44,025.81点。工业类股的强劲表现支撑了这一涨幅,其中3M上涨超过4%,并且对小盘股的重新兴趣推动了罗素2000指数上涨了1.9%。

- 标普500指数创下新高:标普500指数上涨0.88%,收于6049.24点,主要受到白宫较预期温和的关税立场带来的乐观情绪的推动。尽管科技股对涨势有所贡献,但苹果公司因华尔街下调评级而下跌3.2%,对整体涨幅有所抑制。

- 纳斯达克在科技股混合表现中上涨:纳斯达克综合指数上涨0.64%,收于19,756.78点,亚马逊和英伟达等大型科技股上涨超过2%。然而,苹果股价大幅下跌,因对人工智能前景的担忧和分析师的收入警告,限制了指数的涨幅。

- 欧洲市场收盘走高,新贸易政策逐步成形:欧洲股市周二收盘走高,全欧洲斯托克600指数上涨0.4%。英国富时100指数上涨0.33%,收于8,548.29点;德国DAX指数创下历史新高,上涨0.2%,收于21,041.5点。法国CAC 40指数攀升0.5%,收于7,771点,受过去四周增长6.75%的推动。在英国,私营部门工资在截至11月的三个月中同比增长6%,创下自2024年5月以来的最大增幅。然而,工资单数据显示11月下降0.1%,失业率略微上升至4.4%,反映了劳动力市场的复杂情况。由于报告了与美国项目相关的17亿美元损失,海上风电开发商Orsted股价下跌10.7%;而瑞典公司Avanza股价则因强劲的收益增长上涨13%。

- 亚太市场大多上涨,投资者等待明确:亚太地区市场表现好坏参半但整体向好。日本日经225指数上涨0.32%至39,027.98点,澳大利亚S&P/ASX 200指数上升0.66%至8,402.40点。中国大陆CSI 300指数小幅上涨0.08%,收于3,832.61点,香港恒生指数上涨1.02%。韩国Kospi指数略微下跌,跌幅0.08%,报2,518.03点,因为该地区正在等待特朗普政府的美国贸易政策进一步明确。

- 油价下滑,因关税和能源政策即将出台:美国原油价格下跌2.56%,收于每桶76.89美元,特朗普总统暗示可能对加拿大和墨西哥等主要贸易伙伴征收关税,同时宣布了促进国内能源生产的措施。布伦特原油价格也下跌了1.07%,收于每桶79.29美元。市场参与者对关税对全球燃料需求的影响保持谨慎态度。

- 随着债券市场对新政策作出反应,国债收益率下降:10年期国债收益率下跌超过4个基点至4.566%,反映出投资者对消化特朗普重返白宫及其早期行政行动持谨慎态度。2年期国债收益率保持在4.272%不变。对未来贸易和经济政策的不确定性增加了对避险政府债券的需求。

外汇今日重点:

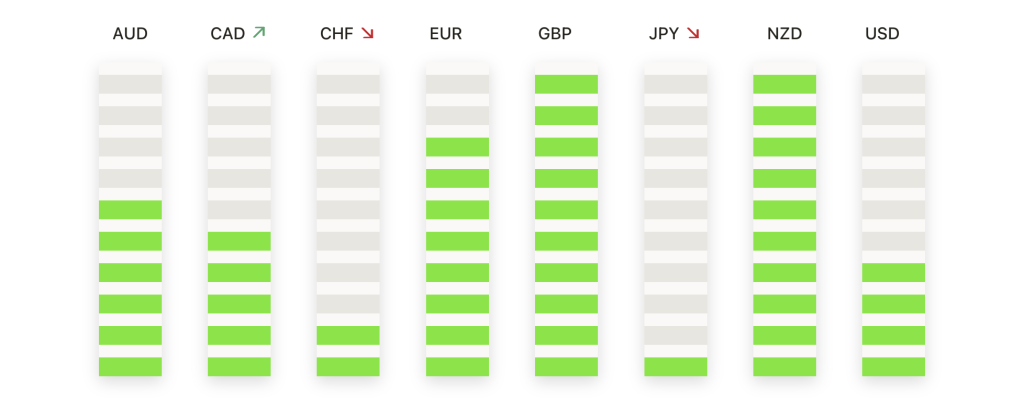

- 欧元/美元在盘整中保持稳定:周二,欧元/美元汇率为1.0416,保持稳定状态,测试近期反弹后的阻力位。在从本月早些时候接近1.0200的低点回升后,该货币对现正在接近50日移动平均线(SMA)1.0446,这成为一个关键障碍。动量指标混合,RSI向中性区域移动,而MACD则暗示有潜在的上升动能。即时支撑位在1.0350,进一步下行支撑位在1.0200。在上行方面,若能果断突破1.0446,则可能打开通往100日移动平均线1.0710的路径。

- 英镑/美元随着复苏势头增强小幅上升:英镑/美元上涨至1.2333,本场上涨0.04%,并延续了从近期接近1.2100的低点的复苏。阻力位在1.2400,与50日移动平均线1.2554对齐,突破该水平可能目标100日移动平均线1.2831。支撑位保持在1.2200,下行风险可能进一步指向1.2100。动量指标改善,包括相对强弱指数(RSI)退出超卖区间和看涨的MACD交叉信号,支持这对货币的上升轨迹。然而,由于英镑/美元仍然低于200日移动平均线1.2790,长期看跌前景依然存在。

- 美元/加元在混合信号中盘整:美元/加元交易价格为1.4343,当天上涨0.27%,该货币对在从近期接近1.4480的高位回调后稳定下来。阻力位在1.4400,1.4480提供更强的上限。支撑位位于1.4300,接近50天SMA(1.4211),跌破该水平可能会以100天SMA(1.3940)为目标。动量指标仍然混杂,RSI从超买水平回落,MACD显示出动量减弱。油价下跌2.56%,对加拿大元情绪造成压力。

- 美元/日元缓和因盘整继续:美元/日元交易价格接近155.54,盘中下跌0.05%,该货币对在从接近157.00的高点回落后进入盘整阶段。支撑位于154.50,接近154.77的50日简单移动平均线(SMA),而阻力位仍在156.00和157.00。动量指标显示需谨慎,RSI在中性区域,MACD则暗示可能出现看跌交叉。尽管回调,美元/日元仍然高于152.78的200日简单移动平均线,保持其长期看涨的偏向。交易者正在关注美国利率预期和日本货币政策以寻求进一步的方向。

- 避险需求推动黄金上涨:金价上涨至2,743.12美元,上涨1.21%,随着对避险资产的持续需求,金属延续了其近期的上升趋势。阻力位在2,750美元,突破这一水平的目标为2,770美元。下行方面,支撑位在2,720美元,其次是一直提供强力支撑的50日均线(SMA)2,645美元。动量指标支持看涨前景,RSI呈上升趋势,MACD确认了积极的动量。黄金走势依然与全球风险情绪和美国利率预期密切相关,若持续交易在2,750美元以上,则表明涨势将继续。

- 由于强劲需求,白银延续了上涨趋势:白银价格攀升至30.820美元,当天上涨1.15%,金属继续从接近28.50美元的十二月低点恢复。即刻阻力位见于31.00美元,突破此水平将目标指向最近的高点31.30美元。下行方面,支撑位在30.50美元,其次是30.31美元的50日简单移动平均线。白银的走势仍由工业需求及其作为避险资产的地位驱动,持续在31.00美元以上交易将为进一步上涨铺平道路。

市场动态:

- 苹果公司股价下跌3.2%:由于Jefferies将苹果股票评级从持有下调至表现不佳,苹果公司股价下跌3.2%。Jefferies引用了对人工智能前景的低落预期以及在即将公布的第一财季财报中可能面临的收入挑战。

- 嘉信理财因强劲收益而上涨:由于第四季度收益好于预期,嘉信理财的股价上涨了5.9%。这家券商公司报告调整后的每股收益为1.01美元,超出分析师预期的0.91美元。收入同比增长20%,达到53.3亿美元,总客户资产超过10万亿美元。

- 沃尔格林因阿片类药物诉讼下跌9%:美国司法部提起全国性诉讼,指控沃尔格林联合博姿公司(Walgreens Boots Alliance)明知地填写非法的阿片类药物和其他高度成瘾药物的处方,导致其股价下跌超过9%。

- 由于禽流感疫苗资金支持,Moderna股价上涨5.4%:美国卫生与公共服务部向Moderna公司提供5.9亿美元的资金,以加快其禽流感疫苗的开发,随后Moderna的股价上涨了5.4%。

- 由于美国总统唐纳德·特朗普推迟实施关税,中国电动汽车公司股价大涨:小鹏汽车上涨6.2%,理想汽车上涨5.3%,反映出投资者对该行业的乐观情绪再度升温。

- Urban Outfitters在评级上调后飙升9.9%:由于摩根士丹利将其股票评级从“同等权重”上调至“超配”,Urban Outfitters的股价上涨了9.9%。该公司将其目标股价从41美元上调至63美元,意味着从当前水平还有15%的上升空间。

随着市场消化唐纳德·特朗普总统的最初行政行动和关于贸易的评论,由于对关税立场可能软化的乐观情绪推动,美国股市普遍上涨,道琼斯指数飙升超过500点,标准普尔500指数创下新高。欧洲和亚太市场也作出积极反应,尽管特定行业面临挑战和经济数据不一使得热情有所减弱。主要驱动因素包括3M和嘉信理财的强劲收益,以及电动汽车和工业部门的强劲增值,突显了增长领域,而苹果的急剧下跌和对沃尔格林法律纠纷的担忧则表明不确定性依然存在。随着大宗商品价格波动和国债收益率下降,投资者仍然专注于特朗普政策的变化及其对未来全球经济的影响。