在Netflix优异财报和人工智能相关股票飙升的推动下,美国市场周三大幅上扬,标准普尔500指数创下历史新高。纳斯达克指数领涨,受益于Nvidia、Oracle和Microsoft等科技巨头的大幅上涨,投资者看好人工智能的变革潜力。强劲的企业盈利,尤其是科技行业,以及通胀压力的缓解,进一步提振了投资者情绪,帮助主要指数保持上升势头。

重点摘要:

- 标普500指数创历史新高:标普500指数上涨0.61%,收于6,086.37点,盘中一度创下6,100.81点的历史纪录。这标志着一个重要的里程碑,因为该指数超越了2024年12月创下的历史最高点,得益于强劲的财报和对人工智能投资乐观情绪的推动。该指数今年迄今已上涨3.5%,尽管2024年末有所回撤,但仍展示了其强劲的韧性。

- 纳斯达克突破20,000:纳斯达克综合指数上涨1.28%,收于20,009.34点,主要得益于像英伟达(+4%)、甲骨文(+6%)和微软(+4%)等科技巨头的强劲表现。特朗普总统宣布的人工智能投资计划重新激活了该行业,强调了人工智能的变革潜力。

- 道琼斯指数因宝洁强劲的业绩而上涨:道琼斯工业平均指数上涨130.92点,涨幅0.3%,收于44,156.73点。宝洁公司由于季度业绩好于预期,股价上涨近2%,带领该指数上扬,进一步增强了投资者对消费必需品行业的信心。

- 欧洲市场收盘走高,DAX指数创历史新高:周三,欧洲股市整体走高,德国DAX指数达到创纪录的21,254点。阿迪达斯股价上涨6%,推动DAX指数上涨,该公司报告第四季度营收增加19%,总计近60亿欧元(62.5亿美元)。CAC 40指数上涨0.79%至7,602点,家庭用品和工业板块表现强劲,而泛欧Stoxx 600指数上涨0.39%。然而,伦敦的FTSE 100指数表现落后,微跌0.04%至8,545.13点,因为对英国12月借款178亿英镑创四年来新高的担忧影响了市场情绪。意大利FTSE MIB指数下跌0.55%,反映出南欧市场的持续压力。

- 亚洲市场涨跌互见,地区趋势分化:日本日经225指数飙升1.58%,收于39,646.25点,创两周新高,受科技和电子股上涨推动。对日本在人工智能发展中地位的乐观情绪推动了此次上涨,同时在日本央行即将公布货币政策决定前,投资者情绪高涨。韩国Kospi指数上涨1.15%,至2,547.06点,SK海力士(+2.52%)和LG电子(+2.85%)领涨,有报道称韩国公司正在考虑将生产设施迁往美国。相比之下,中国股市表现不佳,CSI 300指数下跌0.93%,至3,797.02点,香港恒生指数下跌1.72%。此外,印度的Nifty 50指数上涨0.28%,从近期低点反弹,而BSE Sensex指数上涨0.46%,反映出印度股市的重新走强。同时,澳大利亚S&P/ASX 200指数上涨0.33%,至8,429.8点,受大宗商品相关行业的涨势支持,而马来西亚市场则等待央行的关键利率更新。

- 油价因政策担忧下跌:布伦特原油期货下跌0.37%,至每桶79美元,而WTI原油下跌0.51%,至每桶75.44美元,均为自一月初以来的最低水平。投资者正谨慎观望特朗普总统提议的关税可能如何影响全球能源需求,布伦特原油已经连续第五个交易日下跌,WTI原油则连续第四个交易日下跌。

- 由于经济乐观情绪上升,国债收益率小幅上升:10年期国债收益率上升3个基点至4.607%,而2年期收益率上升2个基点至4.297%。投资者仍然关注特朗普总统政策举措的潜在经济影响,包括关税实施和亲商业改革,这些可能会影响美联储的利率决策。

外汇今日重点:

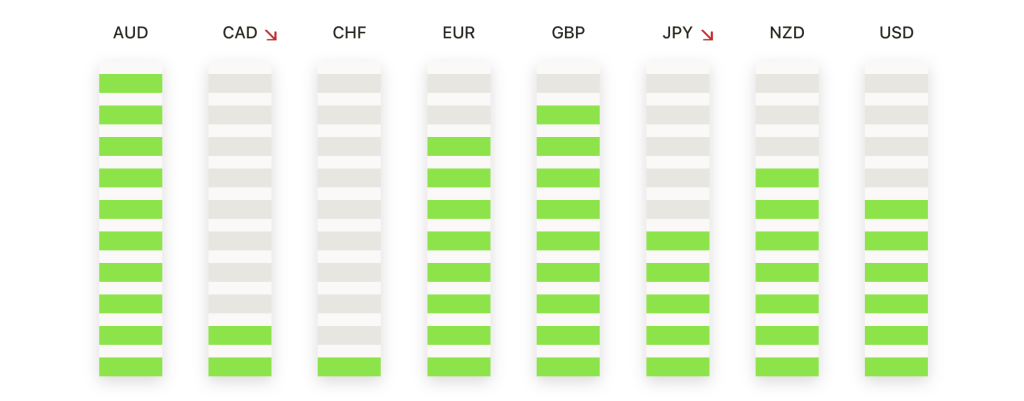

- 欧元/美元在关税猜测中坚持支撑位:欧元/美元周三保持在1.0400以上,交易价为1.0415,当天下降0.09%。由于市场消化特朗普总统可能对中国征收10%关税的消息,该货币对处于盘整阶段。即刻阻力位在50日简单移动平均线(SMA)1.0442,而关键支撑位保持在1.0350。若跌破该水平,将令该货币对进一步下行至1.0200。动量指标显示结果不一,RSI趋于稳定,MACD显示出看跌动能减弱的迹象。

- 英镑/美元在1.2320附近盘整:英镑/美元对交易价格为1.2320,当日下跌0.27%,在1.2400附近遇到阻力。支撑位仍在1.2250,下一个支撑位在1.2200,在最近的盘整期间一直是一个重要的底部。动量指标显示中性,RSI持稳,MACD暗示早期的看涨动能。然而,该货币对仍低于1.2790的200日移动平均线,长期看跌趋势保持不变。

- AUD/CAD 在看涨势头中恢复至0.9022:AUD/CAD 货币对攀升至0.9022,盘中上涨0.49%,继续从0.8900水平的恢复。该货币对目前正在测试0.9013的50日均线阻力位。进一步的上行目标包括0.9100的100日均线,而支撑位则在0.8950,0.8900是一个关键底部。货币对仍低于0.9086的200日均线,表明更广泛的下跌趋势依然存在。

- 由于贸易紧张局势加剧,美元/日元走强:美元/日元升至156.53,本次交易上涨0.67%,从接近154.50的近期低点反弹。特朗普总统宣布关税措施引发的贸易紧张局势重新加剧,增加了看涨势头。即期阻力位在157.00,下一目标为157.50,而支撑位在155.50。从RSI和MACD等指标来看,汇率对仍远高于关键移动平均线,继续上涨的潜力较大。

- 金价因避险需求上涨至$2,755:金价上涨至$2,755.78,本次交易上涨0.43%,受益于全球贸易担忧和美元疲软带来的避险资金流入。近期阻力位在$2,770,如突破可能指向$2,800。支撑位在$2,740,50日移动平均线(SMA)在$2,648提供进一步下行保护。动量指标坚定看涨,RSI处于超买区域,MACD反映强劲的上升动能。

市场动态:

- 奈飞(Netflix)突破会员里程碑:在公司报告付费会员数超过3亿之后,奈飞的股价飙升超过9%,领涨标准普尔500指数。第四季度的每股收益为4.27美元,超出市场预期的4.18美元,同时收入也超过了预期。

- 甲骨文因AI合资项目股价上涨:甲骨文股票上涨超过6%,延续了该公司周二6%的涨势。该公司加入了一个名为“Stargate”的1000亿美元AI基础设施投资计划。

- 英伟达在人工智能乐观情绪的推动下继续上涨:在宣布“Stargate”项目后,投资者纷纷涌入与AI相关的股票,英伟达上涨超过4%。该公司仍在AI芯片生产领域保持领先地位,围绕政府和私营部门对AI基础设施的重大投资的乐观情绪进一步推高了其股价。

- ARM控股因AI情绪飙升:ARM控股在纳斯达克100指数中领涨,其股票周三上涨超过15%。此次上涨得益于投资者对AI相关技术的强劲信心,以及美国政府大力推动国内AI基础设施发展的举措。

- 希捷科技因强劲的业绩飙升:希捷科技的股票在公司公布第二季度调整后每股收益为2.03美元后上涨了6%以上,超过了分析师预期的1.87美元。这一利好业绩让投资者对公司在存储解决方案领域的表现充满信心。

- 阿迪达斯凭借盈利超预期推动DAX指数上涨:在公司宣布第四季度收入增长19%,达到近60亿欧元(62.5亿美元,排除汇率影响)后,阿迪达斯股价飙升6%。摩根大通、法国巴黎银行和Exane的分析师们纷纷上调了该股的目标价,使其成为DAX指数的领头羊,DAX指数收盘创历史新高。

- 因为下调了业绩预期,Agilysys股价暴跌:因公司将2025年的收入预期从10月份预估的2.8亿至2.85亿美元下调至2.73亿美元,Agilysys股价暴跌超过19%。

- 福特股价因降级下滑:福特汽车的股价下跌超过3%,此前巴克莱银行将该股票的评级从“增持”下调至“持股观望”,原因是对利润率压缩和电动汽车市场竞争激烈的担忧。

周三市场大涨,标准普尔500指数和纳斯达克指数飙升至创纪录水平,这得益于强劲的企业盈利和对人工智能投资的热情。欧洲市场表现也不错,其中DAX和CAC 40领涨,而亚太市场在全球贸易不确定性中表现参差不齐。金价突破$2,755 反映了投资者在权衡经济数据和不断变化的市场风险时的谨慎态度。尽管潜在的地缘政治和经济担忧依然存在,但强劲的盈利提升了市场情绪,使市场有望继续上涨。